Introducción

Desde la primera década del siglo XXI, los precios de las materias primas agrícolas se han elevado de una forma extraordinaria. Según el tipo de bien, su precio se ha duplicado y hasta cuatriplicado en relación con las manufacturas. Este fenómeno ha significado un quiebre en la tendencia de precios, lo que ha despertado nuevas esperanzas para los países en desarrollo.

Debido su importancia, numerosos estudios han buscado dilucidar los factores que explican tal aumento. La mayoría de la literatura consiste en estudios a nivel de producto que soslayan la importancia del exceso de la demanda y la escasez de la oferta.

Sobre la primera variable, los trabajos han resaltado el papel de la demanda física derivada de la rápida transformación de China (Ocampo y Parra, 2010) y de la demanda financiera asociada a la integración de los commodities a los principales mercados bursátiles (Kilian y Lee, 2014). Sobre la rigidez de la oferta, los trabajos han destacado el papel de la baja inversión en petróleo en la década previa (Adelman y Watkins, 2008), el agotamiento de ciertos recursos naturales mineros (Cuddington y Nülle, 2014) y el impacto en la producción de eventualidades como el clima (Trostle, 2010) o los conflictos bélicos (Hamilton, 2009).

A fin de complementar tales estudios, a partir de un enfoque clásico de precios, el artículo se propone esclarecer el canal de transmisión entre los mayores precios de los bienes agrícolas y las nuevas condiciones del mercado. El enfoque propuesto enfatiza el rol de la distribución y la técnica como explicación de los precios de producción, los cuales se entienden como precios teóricos de largo plazo en torno a los cuales los precios de mercado convergen debido a la libre movilidad de capital. En otras palabras, se estudian los precios mínimos a los cuales un producto puede venderse de forma sistemática de manera que se asegure la reproducción del capital involucrado.

El artículo se compone de cinco secciones, incluida la presente introducción. En la primera, se aborda la literatura especializada, en particular se resumen las principales explicaciones sobre el aumento de precios relativos de los productos agrícolas. En la segunda, se exponen las fuentes de datos utilizadas y las definiciones metodológicas asumidas. En la tercera, se presentan los resultados computados para el periodo 2003-2008, según los datos del sector de agricultura, ganadería, silvicultura y pesca de cuarenta economías. La cuarta sección refiere a las principales conclusiones.

I. Revisión de la literatura

El último boom de los commodities es un hecho histórico singular, complejo y de amplia investigación. A fin de indagar sobre sus principales explicaciones, se presenta un breve repaso del conjunto de estudios sobre el periodo. Estos se pueden dividir entre aquellos que se enfocan en los factores que generaron los puntos máximos (2007-2008 y 2010-2011) y aquellos que se concentran en la tendencia de la fase ascendente (2003-2011).

Los primeros explican dichos puntos máximos por el efecto de la mayor volatilidad proveniente de la operación de fondos de inversión y otros eventos coyunturales, como factores climáticos que disminuyeron las ratios de stock/uso y políticas comerciales en países productores (Trostle, 2010). Los segundos plantean una discusión que todavía sigue abierta y se agrupan en torno a tres factores: la demanda física, la demanda financiera y la oferta global.

A. Demanda global y de países emergentes

Más allá de las conjeturas acerca de la mayor volatilidad en ciertos años, gran parte de la literatura se ha concentrado en la fase ascendente y la ruptura de la tendencia previa. En este caso, como factor desencadenante la mayoría de los estudios han destacado la fuerte e inesperada demanda, en particular la proveniente de China y de otros países emergentes como India (Radetzki y Wårell, 2016; Yin y Han, 2016).

En el caso de la agricultura, a nivel mundial el consumo per cápita aumentó de 1998 a 2011 en diversos productos. Según la OECD-FAO (2018), el trigo pasó de 60.1 a 66.1 kilogramos per cápita (kg/pc); el maíz, de 14.5 kg/pc a 17.1 kg/pc; la soja, de 1.9 kg/pc a 2.3 kg/pc; y el queso, de 1.4 kg/pc a 2.9 kg/pc.

Asimismo, debido a cambios cualitativos en la dieta de Oriente (Braun, 2011), la demanda en China solo fue positiva en granos como el maíz y las semillas oleaginosas, con aumentos de 5.5 kg/pc a 6.3 kg/pc y 4.5 kg/pc a 6.1 kg/pc, respectivamente, entre la década de 1990 y la primera década de los 2000. Los incrementos mayores se dieron en otros productos primarios, como carnes, pescados y lácteos. En carnes, por ejemplo, China pasó de un consumo de 1.8 kg/pc en la década de 1990 a 3.1 kg/pc en la década de los 2000, mientras que a nivel global el consumo per cápita se mantuvo cerca de los 6.5 kg/pc.

En la literatura convencional se destaca la influencia de dos elementos en la dinámica de la demanda global.

En primer término, la demanda ha recibido el impacto del crecimiento de las economías emergentes vía aumento de sus ingresos per cápita. En el caso de China, la importación de alimentos se origina por la confluencia de dos procesos: la baja oferta interna y el aumento acelerado de su consumo de alimentos. La reducida oferta se explica por el efecto de la industrialización en la disponibilidad de tierras para el cultivo y por la baja productividad de su sector agrícola. Asimismo, la mayor demanda de alimentos se originó en el aumento del ingreso medio y el mayor consumo de ciertos tipos de bienes asociados con el patrón de alimentación de las clases medias. Este hecho, según Braun (2011), ha motivado el cambio de hábitos alimentarios y ha generado un mayor nivel de consumo por el paso de alimentos ricos en almidón a productos derivados de la carne y los lácteos. Ambos intensivos en el uso de granos. En síntesis, el aumento de la población y de los ingresos per cápita, acompañado de mayores clases medias, urbanización y diversificación de la dieta, se ha traducido en una mayor demanda de alimentos, en particular de carnes y productos animales (Trostle, 2010).

En segundo término, otro componente de la demanda global han sido los requerimientos legales de biocombustibles y obligaciones de mezcla en Estados Unidos y la Unión Europea. Esta política no solo aumentó la demanda intermedia de granos para biocombustibles, sino que también generó un incremento de costos en otros cultivos, debido al nuevo costo oportunidad de la tierra (Conley y George, 2008; Dean y Fung, 2009; Mitchel, 2008; Rosegrant et al., 2008; Zhang et al., 2010; Zilberman et al., 2013).

Según Cuddington y Jerrett (2008) y Erten y Ocampo (2013), en los cuatro booms anteriores prevalecieron procesos similares. El primer ciclo, por ejemplo, coincidió con la mayor demanda proveniente de los requerimientos de insumos de la industrialización de Estados Unidos a finales de siglo XIX. El segundo se debió a una mayor demanda de insumos por parte de la reconstrucción previa a la segunda guerra mundial, en 1930. El tercero también coincidió con circunstancias de mayor demanda derivada de la recuperación industrial de Europa y Japón, a fines de 1950 e inicios de 1960. Por último, el ciclo actual, que para los autores comienza a fines de 1990, se debe fundamentalmente a la rápida industrialización de China y otras economías emergentes.

Por otro lado, estos autores destacan que el menor crecimiento en las potencias industriales también forma parte de la explicación del mayor valor relativo de los productos básicos. Su influencia se desprende porque los precios industriales con los cuales se comparan los commodities se han mantenido en valores estables a raíz de un periodo de bajo crecimiento económico.

B. La hipótesis financiera

A partir los cambios de la década de 1970, como la crisis del petróleo, la caída de Bretton Woods y la reconfiguración de la forma de producción a nivel internacional, la mayor volatilidad en el precio de los commodities comenzó a verse como un aspecto estructural nuevo. En el plano académico empezó a ganar espacio la literatura que puso foco en las variables de mediano plazo, patrones cíclicos y la volatilidad de los precios (Bastourre et al., 2012). En otras palabras, se inició el estudio de las variables macroeconómicas que afectaban a la generalidad de los precios de materias primas.

Según Bastourre et al. (2008) y Bastourre et al. (2012), desde la década de 1970 en adelante se han estudiado principalmente tres variables: el tipo de cambio real de Estados Unidos, el ingreso mundial y la tasa de interés real de Estados Unidos. Además, los autores añaden que, a pesar de su poco tratamiento, también ha sido relevante el estudio de otros aspectos financieros en los precios de los commodities.

Según estos autores, Ridler y Yandle (1972) y Dornbusch et al. (1985) fueron los primeros estudios que analizaron la relación entre el tipo de cambio real de Estados Unidos y el precio de los commodities. En Ridler y Yandle (1972), se identifica una relación negativa entre el valor del dólar y el precio en dólares de los commodities, lo cual configura un efecto denominación que se estima con una elasticidad negativa de valor absoluto menor a la unidad, magnitud dependiente del tamaño relativo de Estados Unidos como productor y consumidor del bien.

En la actualidad, Chen et al. (2010) han demostrado que esta relación negativa puede ser útil para pensar las variaciones recientes, dado que se observó tanto una pérdida de valor del dólar como un aumento de precios sostenido. Además del efecto denominación, también se destaca el canal entre la demanda especulativa y el tipo de cambio del dólar. Según esta hipótesis, los especuladores se resguardan de la caída en el valor del dólar dirigiendo su capital hacia los commodities.

Otra hipótesis trabajada sostiene que los nuevos precios corresponden a una mayor demanda mundial debida al mayor ingreso global, relación también analizada por Dornbusch et al. (1985) en el plano teórico. La hipótesis también fue testeada sobre los años recientes con evidencias que sostienen el impacto positivo de la variable, sobre todo en otro tipo de productos (Kilian, 2009; Stuermer, 2017).

Por último, existen varios canales identificados para la tasa de interés real como hipótesis del efecto macro general. El primer análisis empírico fue el de Pindyck y Rotemberg (1988). Allí se identifica que gran parte del movimiento conjunto de los precios se debe a reacciones conjuntas de inversiones (efecto manada) ante cambios en la tasa de interés de referencia. En la actualidad, el incremento de liquidez y la baja de la tasa de interés estimularon movimientos de capital desde Estados Unidos hacia los mercados emergentes, lo que aumentó la inversión en activos, como acciones, mercados inmobiliarios y commodities (Beckmann et al., 2014; Belke et al., 2013; Hammoudeh et al., 2015).

Un enfoque más esquemático se encuentra en Frankel (2006), para el cual los precios de las materias primas responden a la tasa de interés a causa de tres motivos principales.

En primer lugar, dado que existe la motivación del valor de reserva, si baja la tasa de interés, el presente deja de ser atractivo y disminuye el incentivo para la extracción actual de recursos naturales. En segundo lugar, dado que también existe el motivo especulativo, también puede suponerse que, cuando baja la tasa de interés, se generan expectativas sobre un aumento de precios y aumenta la conveniencia para las firmas de no vender actualmente (lo que acumula inventarios físicos que a su vez son más baratos de mantener fuera de mercado). En tercer lugar, el autor afirma que la reducción de la tasa alienta a los especuladores a cambiar bonos del Tesoro por contratos en commodities, lo cual a su vez les permite resguardarse de la expectativa de inflación futura asociada a una política monetaria expansiva.

Más allá del impacto de la política monetaria, hay quienes sostienen que la asimilación de las materias primas al resto de activos financieros ha hecho que su precio ya no solo responda a cambios en la oferta, demanda y las variables macroeconómicas explicadas. En ese sentido, los precios responden también a otros factores que afectan a los activos financieros y promueven reacciones en conjunto, elementos ligados a la aversión al riesgo de los inversores, el rebalanceo de carteras y la interacción entre commodities y el resto de activos (Bastourre et al., 2008). Según esto, el alza de precios ha sido generalizada porque existió un comportamiento no racional de los actores financieros que generó lo que se conoce como burbuja de commodities.

En relación con la hipótesis financiera, Tang y Xiong (2012) plantean una posición firme a favor de la influencia de los elementos financieros. Los autores afirman que el último boom no se debió enteramente a la demanda de China (que solo afectó a un grupo de commodities), sino fundamentalmente a la financiarización de los commodities, ya que esta implicó a todos los subgrupos de forma sincronizada.

En el mismo sentido, otras investigaciones resaltan el impacto de la desregulación financiera y el surgimiento de innovaciones en el mercado de futuros de 2003 a 2008. En concreto, tales hechos aumentaron de 13 000 a 260 000 millones de dólares los fondos con destino al mercado financiero de commodities (Serrano, 2013). En la misma línea, Bastourre et al. (2012) encuentran que la demanda de commodities puede variar en función del contexto financiero, de modo que, si este es inestable y volátil, puede que la demanda especulativa de commodities aumente porque estos bienes permiten diversificar y disminuir el riesgo de la cartera.

Si bien la mayoría de los economistas reconoce el impacto de la financiarización, algunos sostienen que el comportamiento de los inversores solo agrega mayor volatilidad a una tendencia ya derivada de factores fundamentales. Es decir, afirman que, una vez que las transformaciones de la demanda y oferta surtieron su impacto en los precios, los agentes reaccionaron aumentando la variación en la misma dirección. Por ejemplo, en el caso del aumento de los commodities, debido a las expectativas positivas sobre el precio futuro, la no venta y retención de stocks por especulación aumentó los precios aún más. En este sentido, Irwin y Sanders (2011) manifiestan serias dudas sobre la metodología y los datos presentados por las investigaciones que sostienen el rol primordial de la financiarización. En contraposición, corroboran la falta de una relación empírica directa y significativa entre los índices de inversión en commodities y los precios de los commodities.

Como argumento contrario, se esgrimen cuatro hechos que contradicen la hipótesis de financiarización.

En primer lugar, no se evidenció acumulación de stocks, hecho que se debería generar sí existiese tal especulación. En segundo lugar, existen commodities que aumentaron su precio aunque no estuvieron incluidos en la inversión de fondos financieros (por ejemplo, el caso de leche, arroz, hierro, manzanas y frijoles comestibles, entre otros). En tercer lugar, no se verificó un aumento de los indicadores normalmente utilizados en finanzas, como por ejemplo el Índice T especulativo. Según Irwin y Sanders (2011), los niveles del indicador registrados aun en el pico del ciclo han sido congruentes con los estándares históricos. Por último, se ha registrado un impacto diferencial en precios con volúmenes de inversión similares. Por ejemplo, si bien en granos y ganado se ha concentrado un gran volumen de transacciones con futuros, estos dos tipos de bienes no han sido los líderes del aumento verificado.

C. Oferta mundial de commodities y manufacturas

Hasta aquí la literatura ha identificado que la principal causa del aumento en el precio relativo de los commodities ha sido el crecimiento inesperado de la demanda física y financiera de commodities. Esta explicación conlleva el supuesto de que la oferta de productos básicos no ha acompañado tal incremento, al ser su respuesta lenta y rígida (Radetzki y Wårell, 2016). En ese sentido, algunos autores han profundizado en el rol que ha tenido la oferta de materias primas y han destacado su influencia de corto y largo plazo.

A corto plazo es ampliamente reconocido que la oferta puede tener un rol sumamente importante a raíz de eventos no previsibles como huelgas, clima, catástrofes, guerras y acciones de colusión entre actores relevantes de la oferta mundial.

Por ejemplo, Kilian y Lee (2014) destacan la importancia de los sucesos políticos y reconocen que la crisis en Libia de 2011 pudo haber impactado en el precio del petróleo crudo entre 3 y 13 dólares; mientras que la tensión con Irán en 2013 pudo haber afectado los precios de 0 a 9 dólares. Otro caso ejemplar es el clima, factor que afectó la disponibilidad de alimentos en 2006 y 2007 y generó mayor volatilidad para el primer pico (Abbott et al., 2011). Otro ejemplo también se observa en el sector de productos agrícolas, donde las políticas antinflacionarias restringieron las exportaciones y acumularon stocks que exacerbaron los aumentos de precios al restringir aún más la oferta mundial de granos (Headey, 2011; Martin y Anderson, 2011; Yang et al., 2008).

Más allá de las circunstancias no previstas, la literatura en general también ha destacado como factor de largo plazo la finitud de los recursos naturales y su prolongado tiempo de gestación. En el caso de los alimentos, la literatura indica que la oferta ha participado en el aumento de precios a través de cuatro elementos.

En primer lugar, debido a la dinámica precedente, existían reservas disponibles que mantuvieron estable la ratio stock-uso (relación entre existencias sobrantes y uso total; el único cultivo que no verificó tal tendencia fue el trigo). En segundo lugar, tras el bajo gasto en investigación y desarrollo, la dinámica de la productividad fue en declive y generó pocos cambios en los rendimientos (Abbott et al., 2011; Trostle, 2010). En tercer lugar, el aumento del precio del petróleo impulsó mayores aumentos a través de su impacto en el costo de fertilizantes y transporte, al tiempo que el costo de oportunidad de los biocombustibles generó un piso por debajo del cual el precio de los cereales no pudo bajar (Serrano, 2013; Tadasse et al., 2016). Por último, según Kaplinsky (2006), los precios de alimentos y materias primas como la madera o el algodón se han logrado aumentar a partir de barreras de entrada y nichos de mercado con productos diferenciados por medio de procesos de certificación de calidad. Son casos ejemplares la horticultura keniata, que abastece al sector minorista de Reino Unido, el café de alta calidad originario de Jamaica o la madera de calidad certificada por el Consejo de Administración Forestal.

II. Fuentes y metodología

Lo datos utilizados se basan en estadísticas de contabilidad Insumo-Producto y de contabilidad medioambiental. Las dos bases de datos han sido extraídas de la World Input-Output Database (WIOD), la cual dispone de las estadísticas recopiladas por Timmer et al. (2015), para el caso de las Matrices Insumo-Producto, y por Genty et al. (2012), para el caso de las cuentas medioambientales.

Las matrices Insumo-Producto utilizadas refieren a la versión 2016 de la WIOD, la cual cubre los años 2000-2014 para 43 países (más una economía que oficia de resto del mundo) y 56 sectores, según la cuarta revisión de la Clasificación Internacional Industrial Uniforme (CIIU). Las estadísticas medioambientales presentan información desde 1995 hasta 2009 para 41 economías (más resto del mundo). En particular ha sido utilizada la versión 2012, sobre todo en lo que refiere al uso de tierra. Los datos sobre tierras se expresan en miles de hectáreas y brindan información sobre el uso de tierra realizado por los 36 sectores de cada país (CIIU, tercera revisión) teniendo en cuenta distintas tipologías: tierra arable, de cultivo permanente, de pastura y de forestación.

La metodología hace uso de indicadores referidos a la renta captada por la técnica media, a estimaciones para los efectos acumulados de los cambios en salarios, costos del petróleo importado y al índice de productividad total del trabajo.

Para la renta, el indicador se define como…

Siendo ri la renta en el sector i y λi el precio computable para el sector i. Este se define a partir del vector de precios computables λT:

Donde w0 es el escalar que expresa el salario real uniforme, IT es el vector traspuesto de empleo homogéneo por sector, r0 es el escalar para tasa de beneficios uniforme, kT es el vector traspuesto de capital total por sector, xˆ es una matriz cuya diagonal principal es el valor bruto de producción por sector y X es la matriz de transacciones (Wirkierman, 2012).

Para las estimaciones del impacto del cambio en el salario se utiliza también la ecuación (2), suponiendo que la única variable que se modifica de un año para el otro es la tasa de salario real, mientras que se mantiene el resto de las condiciones de producción según sus valores del año previo a la variación computada.

Por otro lado, para los cálculos del cambio en el valor del petróleo crudo, se define un nuevo vector de precios computables así:

Donde el vector traspuesto miT representa las importaciones intermedias totales por sector y la matriz Xd representa una matriz de transacciones solo referidas a las compras y ventas de insumos locales. De este modo se calcula el impacto de los cambios en los precios internacionales a partir de la multiplicación entre la variación de precios y el traslado a precios de las importaciones intermedias del sector de minería y canteras.

Por último, se tiene un vector de coeficientes de trabajo verticalmente integrado (Pasinetti, 1973):

Donde el vector v se define por la cantidad de empleo por unidad de VBP  y

y  , que representa la inversa de Leontief.

, que representa la inversa de Leontief.

Cada elemento de v representa los requisitos totales (directos e indirectos) de empleo por unidad de producto neto i. A partir de este, la productividad se estudia según el índice de productividad total del trabajo (∂), que es definido para cada sector i así:

III. Resultados

Antes de comenzar el análisis, conviene aclarar que se trabaja con cuarenta economías de la WIOD (2016), ya que cuatro unidades serán dejadas de lado por falta de datos respecto de la disposición de tierras y otros elementos necesarios para el cómputo de precios (a saber: Croacia, Noruega, Resto del Mundo y Suiza). No obstante, debido a que son economías con baja participación en el mercado agrícola, el análisis sigue siendo válido a pesar de la falta de datos.

Un aspecto preliminar para evaluar se refiere a la conformación del mercado internacional de productos agrícolas, a saber: los bienes originados en el sector de agricultura, ganadería, silvicultura y pesca.

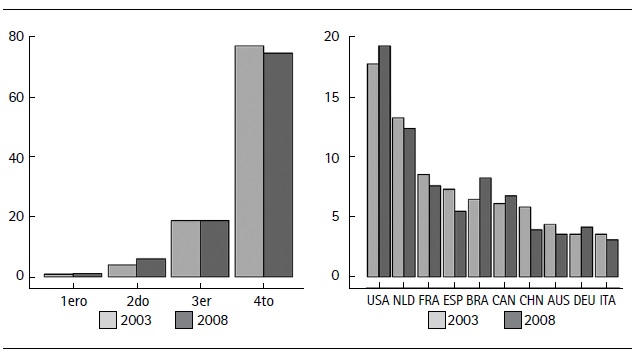

Si consideramos a las exportaciones totales (con destino final e intermedio), podemos dividir a las economías consideradas en cuatro cuartiles de diez economías en orden ascendente. El primer cuartil representa el 25 % de los países con menor nivel de exportaciones totales; el segundo representa el 50 % de los datos que tienen un nivel de exportaciones igual o menor que la mediana; el tercer cuartil representa el 75 % de los países que disponen de exportaciones por encima de la mediana; y el cuarto representa a los diez países de orden superior al resto (nivel máximo de exportaciones).

Como se observa en el lado izquierdo del Figura 1, para 2003 la distribución de las exportaciones señalaba una gran concentración en el cuarto cuartil. Este acumulaba el 76.65 % de las mismas, mientras que el primer cuartil sumaba solo el 0.84 %, el segundo representaba el 3.94 % y el tercero agrupaba el 18.55 % de las exportaciones.

Figura 1.

Distribución de las exportaciones totales en cuartiles y composición del cuarto cuartil (2003 y 2008)

Fuente: elaboración propia con base en datos de la WIOD (2016).

Cuando, en el 2008, se alcanza el primer pico del auge de precios agrícolas, la concentración de las exportaciones en las diez economías más exportadoras cambió levemente. En ese año, el cuarto cuartil concentró el 74.40 % de las exportaciones, mientras que el primero ascendió al 1.09 %, el segundo al 5.87 % y el tercero se mantuvo cercano al 18.61 %.

Más allá del leve descenso de la concentración de las exportaciones en el cuarto cuartil, dentro de este también se registraron cambios entre 2003 y 2008. Como indica el lado derecho de la Figura 1, el auge de precios también coincidió con el aumento de exportaciones en Estados Unidos, cuyo rol de líder en ventas se acentúo al ascender del 17.76 % al 19.27 % del mercado. Asimismo, también se han registrado aumentos de porción de mercado en otros actores de gran importancia, como Brasil (BRA), que pasó del 6.45 % al 8.21 %, y Canadá (CAN), que aumentó del 6.08 % al 6.77 %. Otro de los cambios importantes en este grupo de países ha sido la menor participación en el resto del cuartil, sobre todo de China (CHN), que pasó del 5.79 % al 3.89 %, y de España (ESP), que descendió del 7.27 % al 5.48 %.

Teniendo en cuenta la división total por cuartiles y los valores del cuarto cuartil, analizamos cómo las nuevas condiciones de oferta han provocado cambios en los costos de producción. En primer término, se estudia el aumento de los costos de producción a raíz del uso de técnicas marginales, las cuales se entienden como tierras de mayores costos debido a las condiciones de su fertilidad y/o su estructura de insumos. En segundo lugar, se investigan los efectos netos del encarecimiento del petróleo, el aumento de los salarios reales y la dinámica del progreso técnico.

La primera causa del aumento de precios se relaciona con la restricción de oferta en las tierras en uso, las cuales ofician como técnicas de producción con una capacidad productiva limitada. En principio, existen dos formas de aumentar la producción de materias primas agrícolas: la intensificación o la extensión.

La primera posibilidad implica el uso intensivo de los mismos recursos naturales. Por ejemplo, en el caso de la agricultura, implica el aumento del rendimiento por hectárea a través del uso de dos técnicas con diferencias en el rendimiento debido a la aplicación de fertilizantes, pesticidas e irrigación (Schmidhuber, 2007). La segunda alternativa se refiere al uso extensivo de mayores recursos naturales. Por ejemplo, el uso de mayores hectáreas de tierra para cultivo o forestación.

Con respecto al periodo reciente, la bibliografía especializada demuestra que durante este hubo una combinación de uso intensivo de la tierra y, en menor medida, de uso extensivo. Según Ray et al. (2012), desde 1985 a 2005 el producto agrícola creció aproximadamente un 28 %: 2.5 % por expansión, 7.5 % por mayor frecuencia de cosecha y 20 % por mayor rendimiento por hectárea. En ese sentido, algunos estudios señalan diferencias en función del nivel de desarrollo de los países.

En los países en desarrollo se ha combinado una leve intensificación y una mayor activación de tierras marginales o forestales para la extensión (Clair y Lynch, 2010; Barbier, 2019). El primer fenómeno se relaciona con la presencia de suelos menos fértiles, tierras degradadas y prácticas agrícolas poco sustentables, sobre todo en China (Ray et al., 2012). En el caso de la extensión, el fenómeno ha sido identificado en la región del Amazonas, la región pampeana y el sudeste de Asia.

Al combinar baja intensificación con rápido crecimiento de la población, los pequeños productores han requerido más tierras para aumentar su producción, lo cual resulta en mayor deforestación y conversión de tierra de pastura en tierra de cultivo (Hartemink et al., 2008). Nótese que algunos autores señalan que ambos fenómenos suelen estar asociados. Por ejemplo, según Tscharntke et al. (2012), en las zonas tropicales donde aumenta el rendimiento y existe gran población rural, el aumento de la rentabilidad de la explotación agrícola estimuló la deforestación y expansión de la frontera de cultivo.

En el caso de los países desarrollados, la baja disponibilidad de nuevas tierras, la mayor fertilidad del suelo y los factores climáticos ejercieron presión a favor de la intensificación y el mayor rendimiento. Para Neumann et al. (2010), los cultivos de maíz, arroz, trigo y soja experimentaron rendimientos crecientes del 70 %, el 63 %, el 61 % y el 76 %, respectivamente. Por otro lado, según los estudios de Huston (2012), el cambio climático tuvo efectos positivos para las regiones templadas (mayormente constituidas por países desarrollados), mientras que los efectos fueron negativos para las regiones tropicales.

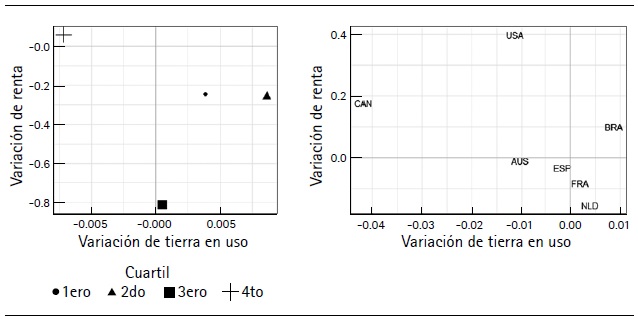

Para analizar estos fenómenos, la Figura 2 estudia la relación entre la variación porcentual anual promedio de la renta y la variación porcentual anual del uso de tierra entre 2003 y 2008. Los países en consideración son aquellos cuyas economías disponen de renta positiva, ya que se considera solo a los países con existencia de una técnica marginal en uso. El lado izquierdo de la figura muestra la división en cuartiles, mientras que el lado derecho presenta solo a los países que componen el cuarto cuartil.

Figura 2.

Variación porcentual anual promedio de la renta y de la tierra en uso (2003-2008)

Fuente: elaboración propia con base en datos de la WIOD (2016).

De las cuarenta economías consideradas, las exportaciones concentradas en el cuarto cuartil se ubicaron en promedio en el segundo cuadrante, mientras que el resto de cuartiles se ubicó en el cuarto cuadrante.

El segundo cuadrante muestra el proceso de aumento de producción de forma intensiva. Este implicó un leve aumento de la renta promedio (al 5.68 %) y al mismo tiempo una reducción del tamaño de tierra en uso (del -0.71 % por año). En otras palabras, el boom de commodities agrícolas llevó a que los principales exportadores utilizaran técnicas menos intensivas en el uso de tierra, pero más costosas en términos de otros insumos (como transporte, combustible, fertilizantes, etc.).

Por otro lado, si bien el resto de cuartiles que se ubicaron en el cuarto cuadrante concentraron poco porcentaje de las exportaciones, su movimiento es relevante porque se vincula a un leve aumento en su participación. En su caso, se trata de economías que combinan un leve aumento promedio de la tierra en uso (del 0.38 %, el 0.86 % y el 0.05 % de aumento promedio por año en los cuartiles 1, 2 y 3, respectivamente), con un fuerte descenso de la renta promedio (del -24.62 %, el -25.93 % y el -81.23 %, respectivamente). Esto indica cierta marginalización de las tierras eficientes (las que capturan la menor renta) o bien un mejoramiento de las tierras marginales (las que determinarían un precio menor y generarían una menor brecha de costos con las tierras eficientes), fenómeno que se vincula a la dinámica del progreso técnico agrícola de cada cuartil.

Respecto de los países del cuarto cuartil, así como no todos descendieron su participación en el mercado, no todos comparten la intensificación del uso de la tierra como respuesta. Dentro del top 10, solo siete países presentaron renta positiva, con situaciones heterogéneas con respecto a la forma de aumentar la producción.

Dentro de este cuartil, los países que incrementaron su producción agrícola extensivamente se ubicaron en el primer cuadrante. Estos solo estuvieron conformados por Brasil (BRA), el cual fue uno de los países que más aumentó sus exportaciones. Este aumentó su renta un 10 % por año desde 2003 hasta 2008 y extendió el tamaño de tierras en uso agrícola un 0.86 % por año.

Por otro lado, los países que elevaron su producción por medio de la intensificación también estuvieron conformados por grandes productores que han aumentado su porción de mercado, en este caso Estados Unidos (USA) y Canadá (CAN). Estos países requirieron de un menor uso de tierra. En el caso de Estados Unidos, significó una disminución del 1.1 % promedio por año y, en Canadá, un descenso de tierras en uso del 4.17 % promedio por año. Asimismo, las rentas en esos países aumentaron fuertemente: el 39.77 % y el 17.64 % en promedio por año respectivamente.

El resto de países disminuyó su participación en el mercado al tiempo que presentaron distintas configuraciones de renta y uso de la tierra. En el tercer cuadrante, se ubicaron exportadores de tamaño bajo e intermedio como Australia y España, los cuales han respaldado el descenso de su producción con la desactivación de las tierras marginales en uso, lo cual disminuyó la renta captada por la técnica media.

Por otro lado, en el cuarto cuadrante se ubicaron países de gran porcentaje de mercado como Francia (FRA) y Países Bajos3 (NLD). En ellos, aunque se incorporaron levemente nuevas tierras (un 0.40 % y un 0.19 %, respectivamente), se ha presentado una evolución negativa de la renta captada por la técnica media (del 8.28 % y el 15.29 %, respectivamente). Nuevamente, se desprenden dos posibles interpretaciones del fenómeno: el desgaste de la técnica media o el mejoramiento de la técnica marginal según la evolución del progreso técnico agrícola en cada país.

Más allá de la clasificación de todas las economías, si nos concentramos en los grandes exportadores, se puede afirmar que los datos confirman que el periodo se caracterizó por un aumento de la producción de forma intensiva. Además, si solo tenemos en cuenta las diferencias de costos de producción en granos, es posible identificar que, en los países de alto costo (países de Europa), se verifica un menor uso de tierras y una menor participación de técnicas marginales, lo cual se puede interpretar como un menor aumento de costos por esta vía. En cambio, en los exportadores de costos medios, como Estados Unidos y Canadá, se verifica un proceso de intensificación, lo que sí demuestra un aumento de costos asociado al desplazamiento de la técnica en uso y configura una primera tendencia hacia la reducción de la brecha de costos entre ambos tipos de países.

Además del protagonismo en el aumento de precios asociado a la restricción de oferta en las técnicas eficientes del cuarto cuartil, otro componente señalado por la literatura han sido las transformaciones en esta. En ese sentido, nos proponemos analizar otros cambios relevantes en los costos relacionados con las transformaciones institucionales en el ámbito de los insumos y el lento progreso técnico en el sector agrícola.

En primer término, producto de una política de baja inversión deliberada por parte de la Organización de Países Exportadores de Petróleo (OPEP) (Adelman y Watkins, 2008) y de las grandes diferencias en costos con otros oferentes de petróleo convencional y no convencional, el periodo se caracterizó por el encarecimiento del petróleo crudo, insumo que es fundamental para la producción agrícola por su utilización como combustible e insumo para fertilizantes y productos químicos asociados al cultivo y el procesamiento (Tadasse et al., 2016).

En segundo lugar, también durante el periodo, se ha observado una reversión de las tendencias distributivas imperantes en los países en desarrollo (International Labour Office, 2013), por lo que algunos estudios incluyen al aumento del salario real como un componente importante de los mayores costos en los productores de materias primas (Serrano, 2013).

En tercer lugar, en el caso del progreso técnico agrícola, otro de los aspectos señalados ha sido el bajo aumento de la productividad agrícola, fenómeno asociado a la baja inversión previa en I+D (Trostle, 2010).

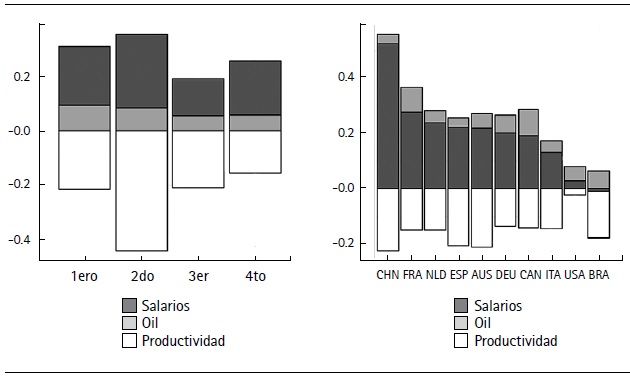

En la Figura 3 se muestra el efecto acumulado de las tres variables para el año 2008 en función de los cuartiles y los países que componen el cuarto cuartil. Los resultados analizan las diferencias entre los exportadores en función de los valores de las estimaciones para los insumos petroleros, los salarios reales y la productividad. Los cálculos sobre los dos primeros estiman los impactos acumulados desde el año 2000 y el traslado a precios por unidad, suponiendo que el resto de variables mantienen sus valores del año previo. La productividad se refiere la disminución de costos asociada al cambio acumulado en la productividad total del trabajo, considerando efectos directos e indirectos (ahorro de trabajo asociado a los insumos).

Figura 3.

Efecto acumulado del cambio en el precio a partir de variaciones de salarios, insumos importados del sector de minería y canteras (oil) y de la productividad total del trabajo en 2008 (cuartiles y composición del cuarto cuartil)

Fuente: elaboración propia con base en datos de la WIOD (2016).

El lado izquierdo de la Figura 3 nos brinda información acerca del efecto heterogéneo del impacto acumulado en el total de economías consideradas. Si tenemos en cuenta la división de la base en cuartiles, solo se observa un efecto neto positivo en los países de baja exportación (primer cuartil) y en los países de mayor porcentaje de exportación (cuarto cuartil).

En el primero, el efecto acumulado se aproxima al 9.55 %, mientras que, en el cuarto, alcanza el 10.45 %. Por otro lado, los exportadores de tamaño intermedio (segundo y tercer cuartiles) presentan un efecto compensado entre el aumento por salarios reales y costos energéticos y el crecimiento de la productividad agrícola. Incluso, la gran productividad agrícola determina que el efecto acumulado sea negativo, en un -8.74 % y un -2.04 %, respectivamente.

El lado derecho de la Figura 3 se concentra en el desempeño de los principales exportadores de materias primas agrícolas (cuarto cuartil). Salvo por la gran disminución de costos debida a la productividad del Brasil (del -11.17 %), el resto de países presentó un efecto neto acumulado positivo, lo cual implicó el aumento de costos en el cuartil. El principal componente del aumento ha sido el incremento de los salarios reales, los cuales elevaron los precios en un 20.25 % en promedio. Además, el aumento de costos energéticos tuvo un papel menor, del orden del 5.73 % del efecto acumulado para 2008. Por último, el incremento de la productividad redujo los costos en un 15.53 % en promedio, lo cual no alcanzó a mitigar el aumento acumulado de los insumos y reflejó compatibilidad con la evidencia de otros estudios que también identificaron al periodo como de lento progreso técnico (Trostle, 2010).

Dentro de los exportadores existen grandes divergencias en cuanto a los diferentes contextos institucionales y los grados de dependencia de las importaciones de insumos de minería y canteras. El país que presentó un mayor impacto neto fue China (un 33.45 %) seguido por un segundo grupo de países con un aumento menor (Francia, Canadá, Países Bajos y Alemania), cuyo promedio se aproximó a un 15.61 %. Por último, también se observa un tercer grupo de países cuyo aumento neto fue muy leve, del orden del 1.62 % (Australia, Estados Unidos, España, Italia y Brasil).

Un hallazgo interesante tiene que ver con la complementariedad entre estos resultados y los referidos al aumento de costos por el uso de técnicas marginales, lo cual tiende a compensar los efectos de la primera tendencia hacia la disminución de la brecha de costos entre productores marginales y eficientes.

En este caso, los países de altos costos (que anteriormente se presentaban como las economías con menor desplazamiento técnico), se observan como los que más aumentaron sus precios por salarios y energía. Los casos más relevantes se observan entre los cinco grandes exportadores, donde Francia y Países Bajos han mostrado un gran aumento de sus costos, debido al nuevo contexto salarial de sus países, mientras que los países de costos menores y gran uso de técnicas marginales presentaron un efecto acumulado menor (salvo Canadá), lo que amortigua la elevación de costos previamente identificada.

En suma, debido a que el primer efecto predomina, el aumento persistente de costos parece configurar una menor brecha entre productores de altos costos (países europeos) y exportadores de costo intermedio (países americanos), lo cual genera una menor renta diferencial internacional a favor de estos últimos (Brasil, Estados Unidos y Canadá).

IV. Conclusiones

Luego de la primera década del siglo XXI, los precios relativos del sector agrícola mantienen un valor aún mayor que los vigentes durante los últimos años del siglo XX. Esta histórica situación es favorable para los productores especializados en bienes primarios, ya que les permite acceder a mayores bienes de consumo e incluso emprender cambios estructurales, procesos que requieren fuertemente de insumos y bienes de capital importados.

Las razones de la persistencia de estos elevados precios internacionales están asociadas a los cambios geopolíticos del último tiempo y a sus impactos en las distintas escalas de las transformaciones productivas. La álgida transición hacia un nuevo escenario mundial ha impulsado transformaciones en la demanda efectiva y, sobre todo, en la oferta de algunas materias primas. Si bien ha sido reconocido ampliamente el impacto de estas variables, no ha sido analizado en profundidad cómo estas han afectado a los costos de producción.

Las restricciones de oferta en las técnicas de producción eficientes han impulsado el uso de técnicas más costosas tanto en países desarrollados como dentro de los países en desarrollo. El uso de técnicas marginales no limitó sus efectos al desplazamiento a nivel global y a la concentración de la producción en los principales oferentes. También ha impactado el desarrollo de las regiones internas de los países, lo cual configura una escala de análisis nueva para el fenómeno. Por ejemplo, en el caso de la extensión, esta se ha verificado fuertemente en Brasil, mientras que, en el caso de la forma de aumento intensiva, esta se ha evidenciado en exportadores de gran porte, como Estados Unidos y Canadá.

Más allá de los desplazamientos de la técnica en uso, los cambios en la oferta también han impulsado transformaciones transversales, las cuales han aumentado aún más los precios a través del incremento generalizado de los costos. Esta elevación de los costos se debió en parte al encarecimiento del petróleo y, fundamentalmente, al nuevo esquema a favor de los salarios.

El primer impulso se generó en la restricción artificial de la oferta de petróleo crudo de Oriente Medio (Silva, 2016) y su efecto generalizado en el sector agrícola a partir del encarecimiento de insumos, fenómeno que parece agravarse debido a la creciente dependencia técnica de estos. El segundo factor de aumento tiene raíces más profundas, vinculadas a nuevas circunstancias históricas y políticas que han transformado la distribución del ingreso.

Como ha sido sugerido recientemente por Serrano (2013), la exportación de bienes sofisticados desde países con bajos salarios configura condiciones desfavorables para la disputa de la clase asalariada del centro. Por otro lado, el crecimiento y desarrollo de potencias emergentes con gran participación en el mercado de materias primas (los denominados BRICS) ha generado un clima favorable para la disputa por mayores regalías y salarios reales, lo cual ha revertido las condiciones asumidas antaño.

Desde una óptica general, el nuevo siglo supuso grandes transformaciones políticas en la periferia o sur global. Estas van desde el resurgimiento de China como nuevo polo dinamizador, alternativo y complementario a la hegemonía estadounidense (Medeiros, 2006), hasta el renacimiento del nacionalismo de los recursos naturales (Radetzki y Wårell, 2016) y el nuevo impulso de la política industrial (Santarcángelo y Padín, 2019) y redistributiva, que, en el caso latinoamericano, ha implicado una nueva configuración acerca del papel del Estado, un fenómeno que ha sido destacado por la literatura como la marea rosa o pink tide (Fernández y Alfaro, 2011).

En suma, los resultados permiten relevar que los costos de los diez principales exportadores aumentaron el nivel mínimo al cual deben converger los precios. Los factores detrás del fenómeno se asociaron al impacto de salarios, petróleo y productividad (un +10.45 % respecto de sus niveles de 2000) y a la presencia de un fuerte proceso de intensificación de la producción (un 5.68 % de renta por año entre 2003/2008 y un +34.09 % de efecto acumulado para las siete economías con uso de técnicas marginales).

Asimismo, se observaron procesos heterogéneos entre los principales exportadores, con efectos contrapuestos y negativos en su renta diferencial. Por un lado, los de mayores costos tuvieron mayores incrementos salariales e incluso procesos de marginalización en sus tierras eficientes debido al lento progreso técnico (casos de China y países exportadores de Europa). Por otro lado, las economías de costos intermedios o bajos presentaron mayor relevancia del desplazamiento técnico interno, con fuerte presencia de procesos de intensificación (por ejemplo, Estados Unidos y Canadá) e incluso de extensión de la frontera de la producción agrícola (por ejemplo, Brasil).

Por último, cabe mencionar que, si bien los avances logrados resultan de suma importancia para evaluar el periodo reciente y la trayectoria futura de mediano y largo plazo en los términos de intercambio agrícolas, la investigación no pretende ser exhaustiva respecto de factores particulares que pudiesen haber aumentado los costos en productos específicos. Por el contrario, se encuentra abierta a otras hipótesis complementarias y específicas. En ese sentido, se considera que futuras investigaciones sobre el impacto de determinadas condiciones medioambientales (por ejemplo, aquellas relacionadas con el clima templado o tropical) pueden ser de relevancia.