Diego Vásquez-Escobar

Banco de la República, Bogotá, Colombia.

Correo electrónico: dvasques@banrep.gov.co

Clark Granger

Banco de la República, Bogotá, Colombia.

Correo electrónico: cgrangca@banrep.gov.co"

Andrés Sánchez-Jabba

Banco de la República, Bogotá, Colombia.

Correo electrónico: asanchja@banrep.gov.co

Carmiña O. Vargas

Banco de la República, Bogotá, Colombia.

Correo electrónico: cvargari@banrep.gov.co

Fernando Arias-Rodríguez

Banco de la República, Bogotá, Colombia.

Correo electrónico: fariasro@banrep.gov.co

Ignacio Lozano-Espitia

Banco de la República, Bogotá, Colombia.

Correo electrónico: ilozanes@banrep.gov.co

Recibido: 6 de julio del 2023

Revisado: 5 de marzo del 2024

Aceptado: 12 de agosto del 2024

DOI: 10.13043/DYS.98.4

Resumen

El choque ocasionado por el Covid-19 generó un desplome de la inversión en Colombia, lo que se tradujo en una brecha negativa de -2.8 % del PIB en el segundo trimestre de 2020. La reactivación de la inversión en Colombia fue más lenta frente a sus pares, y ha sido impulsada por las compras de maquinaria y equipo. En este documento se analizan los factores macroeconómicos que determinan este tipo de inversión y su comportamiento en la pospandemia. Los resultados confirman los efectos esperados: las compras de maquinaria y equipo se reducen con el aumento de los costos de uso del capital y de la tasa de cambio real, y aumentan con el crecimiento de la actividad económica y la confianza de los empresarios. Otras variables que podrían influir en las decisiones de inversión, como el acceso al crédito y el grado de apertura, son usadas como variables de control.

Palabras clave: capital, FMOLS, modelos de cointegración, Colombia.

Clasificación JEL: E22, E66, H54, C22, C30.

Abstract

Colombia experienced a decline in investment due to the COVID-19 shock, resulting in a negative gap of -2.8% of GDP in the second quarter of 2020. The recovery of investment in Colombia has been relatively slow but has been bolstered by sustained and growing dynamics in machinery and equipment purchases. This paper analyzes the macroeconomic factors influencing this type of investment and its behavior during the pandemic. The results confirm the expected effects: purchases of machinery and equipment decrease when the cost of capital use and the real exchange rate rise, while they increase in response to growth in economic activity and industrial confidence. Control variables include additional factors that may affect investment decisions, such as loan availability and degree of openness.

Keywords: Capital, FMOLS, cointegration models, Colombia.

JEL Classification: E22, E66, H54, C22, C30.

Introducción

La pandemia del Covid-19 conllevó un desplome de la inversión sin precedentes en la historia contemporánea del país. Para las economías emergentes de la región, este episodio afectó en mayor grado a Perú, que registró la mayor caída en la acumulación de capital, seguido por Colombia y México. Entretanto, otros países, como Chile y Brasil, sufrieron impactos relativamente menores.

La caída de la inversión en Colombia durante el segundo trimestre de 2020 se tradujo en una cuantiosa brecha negativa que llegó a representar el 37 % por debajo de su valor tendencial. A pesar del tamaño de la caída, llama la atención su pronta recuperación y, especialmente, lo disímil que ha sido el repunte entre los países. Los datos del FMI permiten concluir, por ejemplo, que un año después del choque, a mediados de 2021, la mayoría de las economías había superado los niveles de inversión previos a la pandemia. Como se mostrará más adelante, a Colombia y México les tomó más tiempo. La brecha negativa de la inversión en Colombia se cerró a finales de 2021 y, de acuerdo con los datos recientes del Dane, en 2022 dicha brecha había pasado al plano positivo.

La recuperación de la inversión en Colombia durante la pospandemia fue posible gracias a la dinámica creciente y sostenida en las compras de maquinaria y equipo. El país pasó de registrar crecimientos reales en la inversión de maquinaria y equipo de 3.5 % trimestrales promedio en 2016-2019, a crecimientos equivalentes al 22 % en 2021 y 24.6 % en 2022. A partir de lo dicho, en este documento se analizan los factores macroeconómicos que influyen en las compras de maquinaria y equipo de largo plazo en Colombia y cómo respondieron dichas compras y sus determinantes al choque del Covid-19.

El análisis puede extenderse a las otras economías de la región, con una estrategia empírica similar, pero los ejercicios escapan del alcance del estudio. Si bien el trabajo se concentra en analizar la inversión en este tipo de bienes, puede afirmarse que la recuperación en la formación bruta de capital fijo (FBKF) pudo ser mayor, si se hubiera registrado un mejor desempeño del sector de la construcción, especialmente de vivienda no VIS y de la comercial.

Antes de la pandemia, el sector de la construcción explicaba algo más del 60 % de la FBKF en Colombia. Luego de este episodio, su participación cayó en 12 puntos porcentuales. En cuanto a la construcción de obras civiles, especialmente las ejecutadas por las entidades estatales, las cifras indican que no ha recuperado sus niveles históricos, aunque en 2022 se perciben signos de recuperación. Como se muestra más adelante, la inversión en construcción se recuperó prontamente en la mayoría de las economías emergentes y, en casos como Brasil, Perú y Chile, lideraron la recuperación.

En el documento se consideran cuatro factores determinantes de la inversión en maquinaria y equipo, reconocidos por la literatura como fundamentales:

- El costo de uso del capital, concepto amplio al capturar aspectos fiscales, precios relativos de los activos y tasas de interés.

- La actividad económica que, usualmente, se incluye para ver el efecto acelerador, y que en nuestra especificación es definida por demanda agregada privada sin inversión

- La tasa de cambio real, debido a que la maquinaria y equipo son bienes transables.

- La confianza industrial, como una variable institucional que refleja la percepción y expectativas de los empresarios para realizar las compras que permiten expandir su capacidad productiva.

Además de estos factores fundamentales, se incluyen como controles otras variables que podrían influir en las decisiones de inversión, como el acceso al crédito y el grado de apertura de la economía.

La evaluación empírica se hizo con dos técnicas econométricas. En primer lugar, se estimó la relación de largo plazo, mediante el método de mínimos cuadrados completamente modificados (FMOLS, por sus siglas en inglés) con un modelo estático y uniecuacional. Desde el punto de vista estadístico y dada la cointegración entre las variables incluidas en la estimación, las cuales son no estacionarias, esta técnica de modelación y estimación permitió obtener estimadores óptimos, es decir, insesgados, eficientes (de mínima varianza) y convergentes en probabilidad. Los parámetros estimados pueden ser interpretados como elasticidades.

En segundo lugar, se aprovechó la dinámica de corto y largo plazo del sistema, utilizando un modelo de vectores autorregresivos con corrección de errores (VEC). Este modelo permitió evaluar, adicionalmente, la contribución de cada determinante del crecimiento de la inversión en maquinaria y equipo en años recientes. Para cuantificar la sensibilidad de la inversión a sus determinantes de largo plazo, se diseñaron ejercicios de impulso respuesta con el VEC, que muestran si el sentido y la magnitud de las respuestas de la inversión son coherentes con las predicciones.

Los resultados confirman los efectos sugeridos por la literatura como de los determinantes de largo plazo de la inversión en maquinaria y equipo: aumentos tanto en el costo de uso del capital como en la tasa de cambio real reducen el nivel de largo plazo de la inversión en maquinaria y equipo; mientras que incrementos de demanda privada y de la confianza industrial aumentan esa inversión. Las funciones de impulso respuesta muestran que todos los choques a los determinantes son significativos y que los asociados a la demanda privada y la confianza tienen efectos más duraderos.

I. Inversión en capital fijo en el contexto regional

La comparación de la inversión en Colombia, frente a las economías de la región que mantienen un importante flujo de intercambio comercial e interrelaciones económicas, permite contextualizar y dimensionar la vulnerabilidad en cuanto a la estabilidad de la inversión, la capacidad de recuperación ante la caída ocurrida durante la pandemia de Covid-19 y ante el tamaño y la tendencia histórica latinoamericana. Además, permite dilucidar si ha habido o no concentración y desplazamientos de la inversión hacia otros países. Este análisis comparativo ayuda también a entender, en el contexto de la economía abierta y la globalización, el resultado de las tendencias y los valores de las variables que explican la inversión, los cuales son insumo fundamental del ejercicio empírico de la cuarta sección.

Figura 1. Brecha de la inversión en algunos países latinoamericanos, 2016-2022. Porcentaje del valor tendencial

Nota: Se grafica la brecha de inversión (diferencia entre la inversión total observada y su valor tendencial) como porcentaje del valor tendencial. Los datos son trimestrales, para el periodo 2016.I a 2022.I, excepto para Colombia, que se extienden hasta 2022.IV por disponibilidad de la información.

Fuente: elaboración propia a partir de datos del FMI y el Dane.

Dado lo anterior, la figura 1 muestra el impacto de la pandemia sobre inversión en capital fijo, relativo a su valor tendencial, calculado mediante un filtro de Hodrick y Prescott, en las cinco mayores economías de la región: Brasil, Chile, Colombia, México y Perú. Desde luego, las caídas más pronunciadas se registraron en el segundo trimestre de 2020, cuando se propagó la pandemia, con Colombia en el segundo lugar en tamaño de la región, después de Perú, cuyo registro de inversión en capital fijo fue casi 40% menor a su valor tendencial. A su turno, Brasil tuvo la menor caída, con una brecha de solo 6% menor a su tendencia de largo plazo. Aunque debe subrayarse que, antes de la pandemia, este país venía registrando crecimiento por debajo de su nivel potencial.

Durante el periodo de “rebote”, es evidente que le tomó más tiempo a Colombia y México la recuperación de la inversión, mientras que Brasil, Perú y Chile recobraron su senda de largo plazo recién pasado el choque, esto es, entre el cuarto trimestre de 2020 y el primero de 2021. A marzo de 2022, Colombia todavía registraba una ligera brecha negativa, lo que significa que su nivel de inversión en capital fijo era 0.4 % menor a su valor tendencial, explicada, en buena parte, por la inactividad de la construcción, como se ilustra más adelante.

Dentro de los activos que conforman la inversión, la construcción y las compras de maquinaria y equipo explican, usualmente, la mayor parte del acervo de capital fijo. El cuadro 1 muestra que cuatro de los cinco países de la región recuperaron los niveles de inversión en estos activos en los trimestres posteriores al choque de Covid-19. En Chile y Colombia sobresale el crecimiento en las compras de maquinaria y equipo en 2021-2022, al tiempo que en Brasil y Perú, además de estos activos, la construcción contribuyó a jalonar la recuperación de la inversión1. La actividad de la construcción en Colombia no ha recobrado sus niveles históricos. Y, luego de caer abruptamente en 2020 por el choque de la pandemia, registró crecimientos negativos en 2021 y positivos pero exiguos en 2022. En la siguiente sección se presenta información más detallada del caso colombiano.

Cuadro 1. Inversión en algunos países de América Latina. Crecimientos reales trimestrales promedio

| Construcción | Maquinaria y equipo | |||||||

|---|---|---|---|---|---|---|---|---|

| Promedio 2016–2019 | 2020p | 2021p | 2022pr | Promedio 2016–2019 | 2020p | 2021p | 2022pr | |

| Colombia | 0.89 | -26.50 | -3.61 | 0.01 | 3.54 | -14.25 | 22.12 | 24.62 |

| Brasil | -4.02 | 0.14 | 21.62 | n.d. | 1.69 | -0.66 | 50.10 | n.d. |

| Chile | 0.41 | -8.95 | 13.93 | 5.10 | 3.32 | -10.54 | 26.48 | 11.07 |

| México | -1.76 | -17.23 | 6.41 | n.d. | 0.00 | -18.66 | 17.57 | n.d. |

| Perú | 1.54 | -13.30 | 67.66 | n.d. | 0.33 | -18.09 | 33.00 | n.d. |

Nota. Promedio de las tasas reales de crecimiento trimestrales año corrido; crecimientos de series medidas en la moneda local de cada país. Para Colombia, en 2022, se dispuso de datos preliminares de los cuatro trimestres; para Chile, de datos de los dos primeros trimestres. n.d.: dato no disponible.

Fuente: elaboración propia.

II. Panorama de la inversión en capital fijo en Colombia

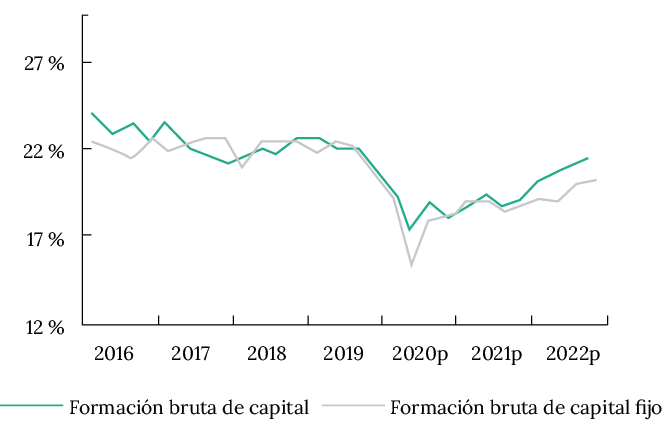

En los años previos a la pandemia (2016-2019), la formación bruta de capital fijo representó alrededor del 22 % del PIB (figura 2). El tamaño de la inversión no fue muy diferente a la registrada para ese mismo periodo en Chile (22.5 % del PIB) y Perú (21 % del PIB), aunque si un poco menor a la de México (24 % del PIB) y mayor a la de Brasil (15.1 % del PIB). Con el choque del Covid-19, el nivel de la inversión en Colombia cayó a 16 % del PIB en el segundo trimestre de 2020. Luego recobró, parcialmente, su participación a 19 % y 20 % del PIB en 2021-2022, respectivamente. La recuperación en la acumulación de capital fijo y su expansión futura es crucial para ampliar la capacidad productiva del país, de manera que se fortalezca el crecimiento potencial de la economía en el mediano y el largo plazo.

Figura 2. Participación de la inversión en capital. Colombia. 2016.I – 2022.IV(p)

Fuente: elaboración propia.

La figura 2 muestra también el comportamiento de la formación bruta de capital (línea discontinua) que resulta de adicionar a la FBKF los inventarios acumulados por las firmas. Con este nuevo indicador, el tamaño de la inversión aumentó a 21.5 % del PIB al cierre de 2022, por la mayor acumulación de existencias desde inicios de 2022, que refleja cierto debilitamiento de la demanda, fue especialmente por bienes manufacturados. El aumento de los inventarios podría asociarse asimismo con la interrupción del suministro normal de materias primas en las cadenas de valor del sector industrial, afectado no solo por la pandemia sino también por el bloqueo al Canal de Suez en 2021 y por los desacuerdos comerciales entre Estados Unidos y China.

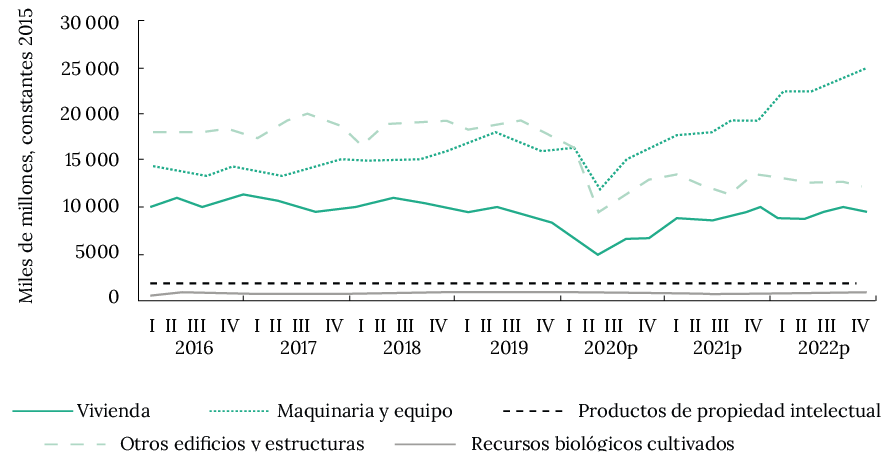

Ahora bien, desde una perspectiva más desagregada, el Dane incluye cinco tipos de activos en la formación bruta de capital fijo: maquinaria y equipo, vivienda, otros edificios y estructuras, recursos biológicos cultivados, y bienes de propiedad intelectual. De la figura 3, se infiere que los tres primeros activos explican mayoritariamente la inversión (94 % del total).

Figura 3. Niveles de inversión en capital fijo por tipo de activo. Colombia. 2016.I – 2022.IV(p)

Fuente: Dane.

Con respecto a maquinaria y equipo, como se mencionó, su inversión recuperó los niveles de la prepandémicos, desde finales de 2020; además, registró incrementos significativos en 2021-2022. Es de notar que, hasta 2019, se registraba una inversión trimestral que oscilaba los 15 billones (en pesos colombianos de 2015) y, para finales de 2022, esta inversión ascendió a 25 billones.

Según la encuesta anual manufactura (EAM), la industria manufacturera ha sido protagonista en esa dinámica; y las mayores compras empresariales de bienes para sustituir sus equipos depreciados o ampliar su capacidad productiva han estado asociadas al entorno internacional. Por una parte, la EAM registra para 2021 y 2022 mayores exportaciones de bienes manufacturados, especialmente hacia Estados Unidos, ventas favorecidas tanto por la recuperación de esa economía como por un ciclo alto en los precios de manufacturas en los mercados externos. Por otra, la EAM también revela que las empresas del sector registran aumentos en sus importaciones de bienes de capital, lo que genera cierto círculo virtuoso sobre este tipo de inversión.2

Por su parte, los datos del Dane muestran que la recuperación de la construcción de vivienda fue lenta; también que en los últimos trimestres de 2022 logró recuperar los niveles registrados antes del choque. En este tipo de inversión es importante distinguir la vivienda de interés social (VIS), con subsidios del Gobierno, del resto (no VIS), pues la que permaneció estancada en 2020-2021 fue la vivienda no VIS, que venía representando una tercera parte del total, en unidades nuevas vendidas. Algunos indicadores relacionados con esta actividad, como la producción de concreto, los despachos de cemento y las áreas causadas, sugieren que la construcción de la vivienda no VIS ha retomado su dinámica.

Ahora bien, la construcción agrupada en la categoría de otros edificios y estructuras sufrió su mayor desplome con la pandemia, sin recuperación importante hasta finales de 2022. Allí se incluyen las obras civiles, mayoritariamente financiadas por el Estado, que históricamente han representado alrededor del 40 % de esta categoría, como la construcción y la reparación de vías, acueductos, puentes y correcciones locativas, etc. También se contabiliza allí la construcción de edificios corporativos de oficinas, locales comerciales (centros comerciales), bodegas y hoteles, entre otros. El único subgrupo en esta categoría que compensa esa caída es las construcciones en minas y plantas industriales, que crece de manera importante después de la pandemia, lo cual es coherente con la dinámica de la inversión en maquinaria y equipo.

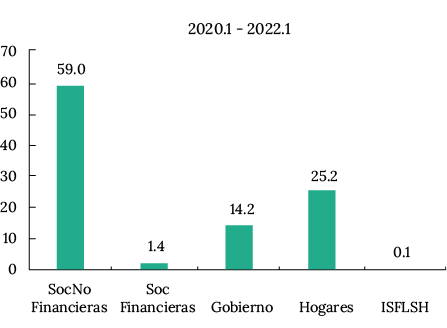

Desde el punto de vista de los agentes que realizan la inversión en capital fijo, el Dane los clasifica en cinco tipos: sociedades no financieras (empresas), hogares, Gobierno, sociedades financieras e instituciones sin ánimo de lucro que prestan servicios a los hogares. La figura 4 muestra la participación promedio de estos agentes en la inversión total para los periodos anterior y posterior a la pandemia. Se observa que en el periodo pospandemia, la inversión de las sociedades no financieras ganó participación pasando de un promedio de 55.0 a 59.4 %, consistente con el repunte de la inversión de maquinaria y equipo, realizada casi en su totalidad por este tipo de agentes.

Figura 4. Participación promedio de los sectores institucionales en Colombia que invierten en capital fijo.

Fuente: elaboración propia.

El aumento en participación en el primer grupo se dio a costa de la caída en la inversión de los hogares y el Gobierno, los cuales perdieron alrededor de dos puntos porcentuales de participación cada uno, pues pasaron a 25.2 y 14.2 %, respectivamente. Esta situación se asocia a la lenta recuperación en la inversión en vivienda, principal destino de la inversión de los hogares, y a la caída de la inversión en estructuras, ejecutada principalmente por el Estado.

La inversión en maquinaria y equipo y en las otras estructuras y edificaciones son los dos tipos de activos de mayor peso de la inversión en Colombia. En el Cuadro 2, se observa que las empresas -sociedades no financieras realizan cerca del 88 % de las compras en maquinaria y equipo, y cerca del 60 % de las inversiones en otras edificaciones. En las otras estructuras y edificaciones, el Gobierno tiene mayor participación (36 %) en obras civiles.

Un aspecto para resaltar de este cuadro es que con el choque del Covid-19, la distribución por sectores institucionales de la inversión en edificios y estructuras diferentes a vivienda se recompone de manera significativa (primeras dos columnas). La participación de las sociedades no financieras pasó de 59 % en promedio entre el primer trimestre de 2016 y el primero de 2020 a 55 % entre el segundo trimestre de 2020 y el primero de 2022. Esta disminución en la participación de las empresas en la inversión en edificios y estructuras, diferentes a vivienda, fue compensada casi por completo por el incremento en la participación del Gobierno: pasó de 36 a 40 % entre los dos periodos.

Cuadro 2. Participación de cada sector institucional en la inversión por activos. Colombia. Promedio por periodo

| Otras edificaciones y estructuras | Maquinaria y equipo | |||||

|---|---|---|---|---|---|---|

| 2016.I–2020.I | 2020.II–2022.II | Diferencia | 2016.I–2020.I | 2020.II–2022.II | Diferencia | |

| Soc. no financieras | 58.68 | 55.13 | -3.6 | 87.87 | 89.40 | 1.5 |

| Soc. financieras | 2.81 | 2.19 | -0.6 | 1.00 | 1.11 | 0.1 |

| Gobierno | 35.90 | 39.69 | 3.8 | 4.57 | 3.42 | -1.1 |

| Hogares | 2.25 | 2.62 | 0.4 | 6.53 | 6.02 | -0.5 |

| ISFLSH | 0.36 | 0.37 | 0.0 | 0.04 | 0.05 | 0.0 |

Fuente: elaboración propia.

III. Determinantes de la inversión en maquinaria y equipo

Por el excepcional comportamiento de las compras de maquinaria y equipo en Colombia, aquí se consideran cuatro factores macroeconómicos fundamentales que explican su dinámica: el costo de uso del capital, la actividad económica, la tasa de cambio y la confianza industrial. Las dos últimas variables no han sido tan usadas en los estudios y pueden cumplir una función importante en los últimos tiempos. Por un lado, al ser bienes transables, el tipo de cambio real captura los cambios en los precios relativos de la maquinaria y equipo y, de manera más clara, bajo el régimen de flotación. Por otro, la confianza industrial es una variable de tipo institucional, que refleja la percepción y expectativas en sus negocios de los empresarios. También se consideran controles otras variables que influyen en las decisiones de inversión, como el acceso al crédito y el grado de apertura de la economía.

Algunos de estos determinantes han sido analizados desde hace tiempo en Colombia. Desde los estudios pioneros de los 1980 y 1990, se ha reconocido el papel protagónico de la actividad económica, mediante el efecto acelerador, y del costo de uso del capital. Parra (1998) hizo una síntesis de los trabajos que habían evaluado el efecto acelerador con relativo éxito, mediante el uso de diferentes medidas: con las ventas (Chica, 1984), el crecimiento de las ventas (Bilsborrow.1968), el nivel del producto para capturar el “acelerador flexible” y de sus cambios, para el “acelerador simple” (Ocampo et al., 1988), con el crecimiento de la producción (Ospina, 1976) y la utilización de la capacidad (Rubio, 1983).

En los trabajos mencionados, se incluyen otros factores, como los precios relativos de los bienes de inversión, las condiciones financieras y de liquidez, las restricciones de divisas, la tasa de cambio y el ingreso esperado de las firmas. Algunos de ellos resultan primordiales en sus estimaciones.

Por el lado del costo de uso de capital, uno de los trabajos más citados es el de Fainboim (1990), quien estimó funciones de inversión para Colombia para 1950-1987, con los determinantes sugeridos por el modelo de Jorgenson (1960). Su análisis dio especial relevancia al papel de la tributación (impuestos a la renta de las sociedades y las deducciones) y de la tasa de interés, dentro del costo de uso del capital, y encontró su efecto negativo sobre la inversión que sugiere la teoría.

En los estudios posteriores de Cárdenas (1995) y Cárdenas y Olivera (1995), se sugiere que después de la apertura económica pudo cambiar la elasticidad de la inversión privada al costo de uso del capital. Steiner y Soto (1998) presentan, además del agregado, un análisis del costo de uso del capital por sectores económicos, por fuente de financiación y por tipo de activo fijo. La incidencia de dicho costo en las decisiones de inversión ha sido examinada en trabajos más recientes, usando los registros a nivel de firma de la Dian, Rodríguez y Ávila (2017); y con información detallada de la Superintendencia de Sociedades, Melo et al. (2017).

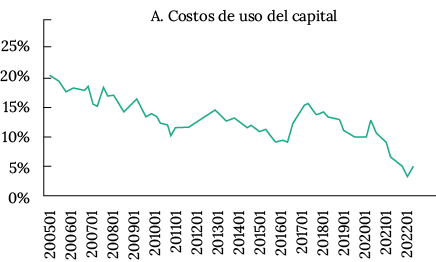

Antes de describir los modelos, es necesario hacer unas breves consideraciones sobre estos determinantes macro, usados en este trabajo, a la luz de las series y diagramas de dispersión (figuras 5-6).

Figura 5. Determinantes fundamentales de la inversión en maquinaria y equipo. Colombia. 2005.I–2022.II

Fuente: Dane.

El costo de uso del capital (CUK) refleja el valor que un empresario espera pagar por usar una unidad de capital fijo instalado. En su definición detallada, este costo incluye tres componentes, llamados componente de precios relativos, de tributación y de tasas de interés, cuya forma funcional resulta del típico proceso de maximización de beneficios de una firma representativa que opera en un ambiente competitivo y es tomadora de los precios de los factores de producción (detalles en Salazar y Zapata, 2020). Como se muestra en el Panel A de la figura 5, el CUK se ha reducido de manera gradual desde 2006, aunque con unas ligeras reversiones en 2011-2013 y 2016-2017.

\[ CUK=\underset{\text{Componente precios relativos}}{\underbrace{\frac{IPP_{\text{bienes de capital, t}}}{IPP_{\text{total, t}}}}}\underset{\text{Componente tributación}}{\underbrace{\frac{\left(1+\tau^{iva}-\theta\right)}{\left(1-\tau^{r}-\gamma\tau^{ica}\right)}}}\underset{\text{Componente tasas de interes}}{\underbrace{\left(r+\delta-\Delta IPC_{t}\right)}} \tag{1} \]Donde:

\( \tau^{\text{iva}} \) es la tarifa general de tributación impuesta al valor agregado.

\( \tau^{\text{r}} \) representa la tarifa de la tasa de tributación por renta3.

\( \gamma^{\tau_{\text{ica}}} \) denota la tarifa de la tasa de tributación por industria y comercio.

\( \theta \) es la deducción por bienes de capital.

\( r \) es la tasa de interés DTF a 90 días.

\( \delta \) es la tasa de depreciación (fija en 8%).

\( \Delta \text{IPC}_t \) es la tasa de inflación anual (IPC).

IPP es el índice de precios al productor, según el subíndice, del total de bienes y servicios o de los bienes de capital.

Teniendo en cuenta las variables que explican la inversión incluidas en el ejercicio econométrico, la figura 5 muestra la evolución de estos determinantes. Como se describió en párrafos anteriores, la actividad económica que recoge el efecto acelerador sobre la inversión y se mide a través de la demanda agregada sin tener en cuenta la inversión privada (Dda_sip), para evitar problemas de multicolinealidad (panel B de la figura 5), registra un aumento sostenido desde 2005. Ello, con la fuerte interrupción resultante de la pandemia, que la redujo en 11 % en términos reales para luego retomar su recuperación desde el primer trimestre de 2021.

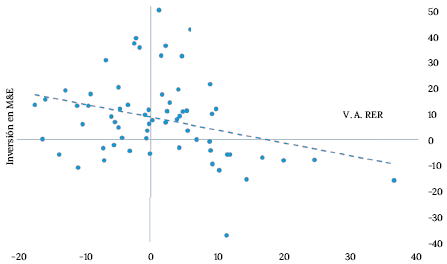

Respecto a la tasa de cambio real (RER), en el panel C de la figura 5 se muestra que, en 2005-2022, registra cierto comportamiento en forma de U, registrando un descenso hasta finales de 2012 y aumentando desde entonces. Por supuesto, estas grandes tendencias no han sido regulares, especialmente por la volatilidad del tipo de cambio nominal4. Con respecto al índice de confianza industrial (ICI)5, es preciso señalar que el diseño de las encuestas trata de capturar información sobre tres aspectos que enfrentan los empresarios: volumen actual de pedidos, nivel de existencias y expectativas de producción para los próximos tres meses. El nivel de confianza sistematizado a través de un índice que va de -100 hasta +100, surge de un “balance” entre el porcentaje de respuestas positivas y negativas. Como se muestra en el panel D de la figura 5, este índice ha oscilado alrededor de cero para el periodo 2005-2022.

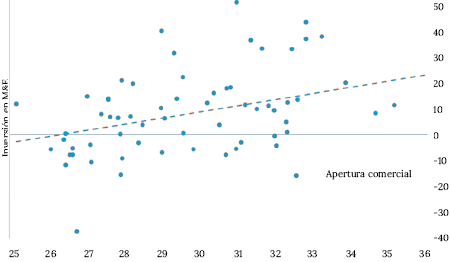

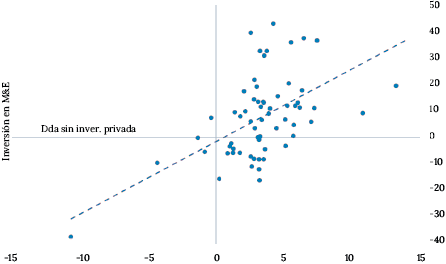

Figura 6. Asociaciones lineales entre la variación anual de la inversión en maquinaria y equipo y cada uno de sus determinantes.

Nota: El gráfico de variación anual de crédito comercial no incluye los segundos trimestres de 2020 ni de 2021.

Fuente: elaboración propia.

Finalmente, la figura 6 presenta los diagramas de dispersión entre la inversión en maquinaria y equipo (variaciones anuales) y cada variable explicativa descrita. De esta forma, la línea de tendencia entre cada par de variables da una idea del tipo asociación. De este gráfico se conjetura que la demanda, la apertura comercial, el índice de confianza industrial y el crédito comercial a las empresas presentan una relación parcial positiva con la inversión en maquinaria y equipo, mientras que la tasa de cambio real y costo de uso del capital presentan relaciones negativas. Esto se corrobora en los resultados de las siguientes subsecciones.

A. Modelo estático y uniecuacional, estimado mediante mínimos cuadrados completamente modificados

Inicialmente se utilizó el modelo uniecuacional y estático FMLOS, con la inversión como única variable endógena, el cual nos permite incluir los determinantes descritos y variables de control e interpretar los coeficientes estimados como elasticidades. En su forma reducida, el modelo está dado por la ecuación (2).

$$ y_t = X_t' \beta + u_{1t} \tag{2} $$

Donde:

\( y_t = \ln(\text{IM&E}_t) \) corresponde al logaritmo natural de la inversión real en maquinaria y equipo en cada trimestre.

\( X_t' = [\text{Constante}, \ln(\text{CUK}_t), \ln(\text{Dda_sip}_t), \ln(\text{RER}_t), \text{ICI}_t, \ln(\text{Cto}_t), \ln(\text{AE}_t)] \)

\( u_{1t} \sim \text{iid } N(0, \sigma_t^2) \) es un vector de variables explicativas endógenas para cada una de las cuales hay una ecuación dinámica en modelo VEC. En este vector se incluyen las variables ya descritas, cuya evolución se observa en la figura 5, que corresponden al logaritmo natural del \( \text{CUK}_t \), logaritmo de la demanda privada sin inversión \( \text{Dda_sip}_t \), logaritmo de la tasa de cambio real \( \text{RER}_t \), índice de confianza industrial \( \text{ICI}_t \), y logaritmo del índice de apertura económica \( \text{AE}_t \).

Finalmente, \( u_{1t} \) es el término de perturbación estocástica que recoge la influencia de otras variables no incluidas explícitamente en el modelo.

Se utiliza una muestra trimestral de datos desde 2005.1 hasta 2022.26. La selección del periodo muestral se debe a que, en 2005, el Dane redefinió la metodología de cálculo de la inversión total y cada componente. Incluir trimestres anteriores a 2005.1 implicaría realizar empates de las series que podrían resultar en quiebres artificiales sin explicación económica y, consecuentemente, afectar los resultados econométricos.

En el cuadro 3 se presentan los coeficientes estimados asociados a las variables, los cuales son estadísticamente significativos y presentan los signos que la teoría económica sugiere. Por la forma como se tratan las variables, los coeficientes corresponden a elasticidades, excepto para la variable ICI que corresponde a una semi elasticidad. El cuadro también contiene la prueba que confirma que existe cointegración en el sistema.

Cuadro 3. Resultados del modelo FMOLS

| Variables | FBCF M&E | ||

|---|---|---|---|

| 2005T1–2022T2 | 2005T1–2022T2 | ||

| Costo de uso del capital (ln CUK) | −0.0664*** (0.0187) |

||

| Efecto Fiscal | −0.480*** (0.098) |

||

| Efecto Tasa Interés | −0.164*** (0.042) |

||

| Efecto Precios Relativos | −0.374*** (0.144) |

||

| Demanda Agregada (ln Dda-sip) | 1.185*** (0.0643) |

1.038*** (0.067) |

|

| Índice de Confianza Industrial (ICI) | 0.00427*** (0.0005) |

0.005*** (0.000) |

|

| Tasa de Cambio Real (ln RER) | −0.637*** (0.0265) |

−0.599*** (0.027) |

|

| Crédito (ln Cto) | 0.537*** (0.0478) |

0.726*** (0.054) |

|

| Apertura (ln AE) | 0.647*** (0.0451) |

0.889*** (0.046) |

|

| Constante | −5.967*** (0.629) |

−6.218*** (0.608) |

|

| Prueba de cointegración | Est–tau | −6.163*** | −6.335* |

| Phillips–Ouliaris | Est–Z | −48.881*** | −48.251* |

| Observaciones | 69 | 69 | |

| R cuadrado | 0.949 | 0.950 | |

| R cuadrado ajustado | 0.944 | 0.942 | |

| Error estándar | 0.072 | 0.071 | |

| Error estándar de largo plazo | 0.026 | 0.021 | |

Errores estándar entre paréntesis

*** p<0.01; ** p<0.05; * p<0.1

Fuente: elaboración propia.

Los resultados confirman que incrementos en el costo de uso del capital o en la tasa de cambio real disminuyen la inversión en maquinaria y equipo. Entre estos dos factores, la tasa de cambio parece tener mayor impacto. Al considerar los tres componentes que conforman el CUK: efecto tributación, efecto tasa de interés y efecto precios relativos (cuadro 3, segunda columna), se verifica el signo negativo de los coeficientes de cada componente, lo que implica la reducción de la inversión ante incrementos de cada uno y su respectiva relevancia estadística. Es de notar que el efecto tributación dentro del CUK es el de mayor impacto, con elasticidad de 0.48.

La actividad económica y la confianza industrial están asociadas con las mayores compras de maquinaria y equipo. En particular, la actividad económica capturada mediante la demanda agregada privada registra los mayores efectos de aceleración sobre la inversión, lo cual es coherente con los estudios que destacan este factor. En la misma dirección positiva sobre las compras de maquinaria y equipo opera las mayores disponibilidades de crédito y el mayor grado de apertura económica.

A partir de los parámetros estimados se calcula la inversión en maquinaria y equipo pronosticada por el modelo frente a la registrada en las estadísticas, para verificar su bondad de predicción (figura 7). En líneas generales, se percibe un buen desempeño del modelo, especialmente al capturar la caída por el choque de lCovid-19. Sin embargo, desde septiembre de 2021, los valores pronosticados son mayores a los niveles observados, lo que indica que la inversión en maquinaria y equipo fue menor a lo que predicen sus determinantes. Una posible interpretación de este resultado es que, desde ese trimestre, algunos factores como la demanda agregada privada, la confianza de los empresarios y el crédito, experimentaron un “mayor boom” durante la reapertura de la economía, frente a lo esperado.

Figura 7. Inversión en maquinaria y equipo: observada frente a estimada

Fuente: elaboración propia.

B. Modelo dinámico y multiecuacional VEC, estimado mediante máxima verosimilitud

La dinámica de corto y largo plazo entre la inversión en maquinaria y equipo (IM&E) y sus determinantes, se evalúa con un modelo de vectores autorregresivos con corrección de errores (VEC)7, bajo una especificación DRIFT8, estimada por máxima verosimilitud siguiendo el método de Johansen (1989). El modelo VEC resulta también adecuado por las propiedades estadísticas muestrales de este conjunto de variables9. Se utilizó esta segunda aproximación, porque además permite desarrollar ejercicios de impulso-respuesta y evaluar la contribución de los determinantes del crecimiento de la inversión. Teniendo en cuenta que la especificación VEC es multiecuacional e incluye parámetros que describen la dinámica de corto plazo en varios rezagos, además de los de la parte de largo plazo, la estimación de máxima verosimilitud requiere de una disponibilidad de datos mayor que en el caso FMOLS, para evitar problemas de insuficiencia de grados de libertad. Por tanto, en este caso, resulta inconveniente incorporar las variables de control contempladas en la sección previa.

Siguiendo la notación de la sección 4.1., el modelo expresado en forma matricial viene dado por la siguiente ecuación:

$$ \Delta z_t = \Gamma_1 \Delta z_{t-1} + \cdots + \Gamma_5 \Delta z_{t-5} + \alpha \beta' z_{t-1} + \Psi D_t + \mu + \varepsilon_t, \quad \varepsilon_t \sim \text{niid}(0, \Sigma) \tag{3} $$

Donde:

\( z_t' = [\ln(\text{IM&E}_t), \ln(\text{CUK}_t), \ln(\text{RER}_t), \text{ICI}_t, \ln(\text{Dda_sip}_t)] \)

\( D_t' = [\text{dumq}, \text{dumq1}] \)

Donde:

$$ \text{dumq} = \begin{cases} 1 & \text{si } t = 2020{:}02 \\ 0 & \text{e.o.c} \end{cases} \quad , \quad \text{dumq1} = \begin{cases} 1 & \text{si } t = 2019{:}03 \\ 0 & \text{e.o.c} \end{cases} $$

La estimación de los parámetros del VEC con datos trimestrales desde 2005.1 se realizó por máxima verosimilitud. Sin embargo, al incluir seis rezagos de las variables, la muestra efectiva resulta desde 2006.3. Por el número de variables del sistema y al número de rezagos, la estimación del VEC no incluye los controles de la sección “Crédito y apertura económica”, por insuficiencia de grados de libertad. Por la misma razón, no se contemplan los componentes del CUK.

Con respecto a los determinantes fundamentales, las pruebas de cointegración sugieren que la tendencia de largo plazo de la inversión en maquinaria y equipo está representada por la siguiente ecuación10 $$ \ln(\text{IM&E}_t) = \underset{(0.005)}{-0.383} \ln(\text{CUK}_t) + \underset{(0.049)}{-0.874} \ln(\text{RER}_t) + \underset{(0.001)}{0.016} \, \text{ICI}_t + \underset{(0.005)}{1.495} \ln(\text{Dda}_{\text{sip},t}) $$

Los resultados confirman que, en el largo plazo, todas las variables incluidas como determinantes de la inversión en maquinaria y equipo resultan estadísticamente significativas y con el signo de interrelación que establece la teoría económica, como en la sección previa. Así, dicha inversión presenta una relación positiva con la demanda agregada y la confianza industrial. En tanto que la relación resulta negativa con el costo de uso del capital y la tasa de cambio real.

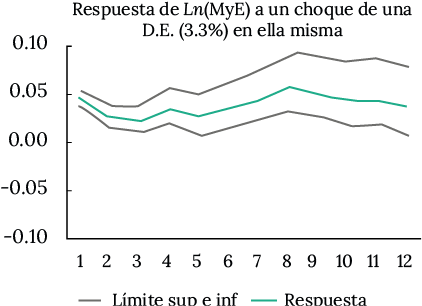

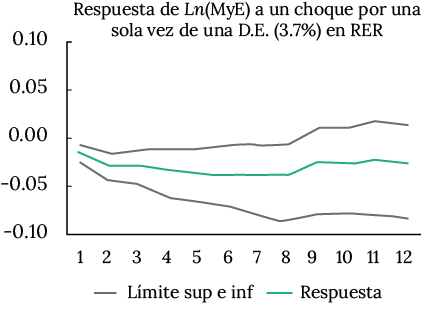

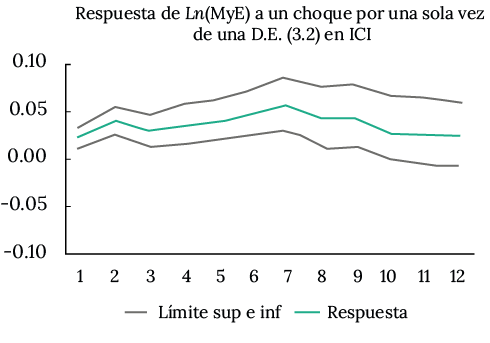

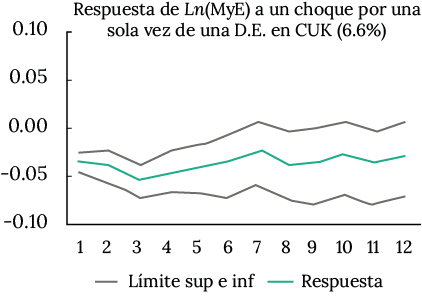

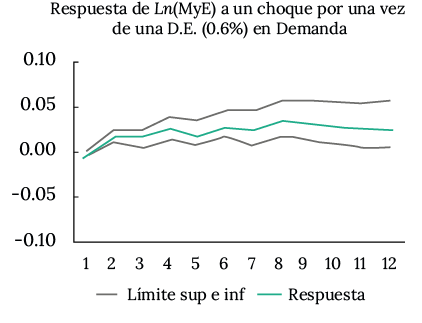

Para evaluar la dinámica de corto plazo, se usaron los seis rezagos de las variables de la estimación. Las funciones impulso respuesta de la inversión en maquinaria y equipo ante un choque de una desviación estándar de una sola vez en sí misma y en cada determinante son reportadas en la figura 8, para un horizonte de doce meses. Se confirma la dirección esperada de la respuesta de la inversión en maquinaria y equipo frente a los choques positivos en sus determinantes, así como su significancia estadística. Entonces, un choque positivo en la tasa de cambio real y en el costo de uso de capital genera una reducción relativamente prolongada en la inversión en maquinaria y equipo, en tanto que un choque positivo en la demanda privada o en la confianza industrial genera respuestas positivas en la inversión. Estos últimos dos choques tienen efectos más prolongados sobre la inversión.

Figura 8. Respuesta de corto plazo de la inversión en maquinaria y equipo ante choques por una sola vez en sus determinantes

Fuente: elaboración propia.

Finalmente, el VEC permite calcular las contribuciones de cada determinante al crecimiento de la inversión en maquinaria y equipo. La descomposición del crecimiento anual de esta inversión y la contribución de cada determinante se obtiene a partir de la representación VAR que se deriva de la especificación VEC.11 El ejercicio de descomposición para el crecimiento porcentual anual de la inversión en maquinaria y equipo se realiza para los años 2019.3 a 2022.2 y sus resultados se muestran en la Figura 9. La línea continua (y descontinua) representa el crecimiento observado de la inversión (y pronosticado), mientras las barras la contribución de cada determinante.

Figura 9. Contribución porcentual de cada determinante al crecimiento porcentual anual del logaritmo de la inversión en maquinaria y equipo

Fuente: elaboración propia.

La leve desaceleración registrada en la inversión antes de la pandemia está asociada, principalmente, al costo de uso del capital (barra azul); y, en menor grado, a la buena dinámica en la demanda y, por ende, de la confianza industrial. El tipo de cambio real compensó el efecto de los factores impulsores de la inversión, al igual que los llamados otros factores no incluidos, que básicamente captura el error del modelo.

Con la llegada de la pandemia en 2020.2, el deterioro de la inversión en maquinaria y equipo se explica especialmente por el choque de este evento. Es decir, por el error aleatorio del modelo (barra verde). La segunda variable más importante que explica dicha caída es el derrumbe en la confianza industrial (barra amarilla). El rebote que se empieza a observar en la inversión a partir de 2020.3, obedece principalmente al aumento en la demanda privada, a la reducción de la tasa de cambio real y del costo de uso del capital. El tamaño del error sigue siendo importantes en esta fase de rebote de la inversión.

El mayor crecimiento en las compras de maquinaria y equipo observada en 2021.2 parece responder a la reducción de la tasa de cambio real, el aumento en la confianza industrial, al igual que por factores inerciales de la propia inversión. Luego, desde 2021.3, se registra una desaceleración en la inversión que parece estar asociada a la menor demanda privada y a un incremento moderado del costo de uso del capital. El ciclo expansivo de las compras de maquinaria y equipo terminó en 2022.2. Las estimaciones sugieren que el entorno macroeconómico dejó de ser tan favorable para la inversión, debido a que se desaceleró en mayor grado la demanda privada y la confianza industrial y aumentó en mayor ritmo el costo de uso del capital, especialmente por la subida en las tasas de interés.

IV. Conclusiones y discusión

De manera similar a lo ocurrido a nivel global, el choque ocasionado por el Covid-19 desplomó la inversión en capital fijo en Colombia, lo que generó una brecha negativa que alcanzó -2.8 % del PIB en el segundo trimestre de 2020. Después de este episodio, la recuperación de la inversión en Colombia fue más lenta que la observada en sus pares de la región, como Perú, Chile, Brasil y México, y ha sido posible gracias a la dinámica creciente y sostenida en las compras de maquinaria y equipo.

En este documento se presentó una caracterización de la inversión en el país durante los últimos años (2016 y 2022) y además se ofreció evidencia sobre los principales determinantes macroeconómicos de las compras en maquinaria y equipo utilizando datos trimestrales desde 2005. Como sugiere la literatura, los resultados sugieren que esta inversión tiene una relación positiva y significativa con la demanda agregada y la confianza industrial, mientras que se encuentran relaciones negativas y significativas con el costo de uso del capital y la tasa de cambio real. Entre estos dos últimos factores, la tasa de cambio parece tener mayor impacto. Al considerar los tres componentes que conforman el costo de uso del capital, el componente de tributación es el que tiene mayor impacto. A estos factores fundamentales se suman otras variables importantes en las estimaciones como el crédito y el grado de apertura económica.

En términos generales, los resultados de este estudio son coherentes con los de trabajos previos para Colombia. Sin embargo, llama la atención que en los pocos trabajos que evaluaron previamente la tasa de cambio, no resultó relevante como factor explicativo. En nuestros ejercicios, las compras de maquinaria y equipo resultan sensibles a la tasa de cambio real. Dentro de las explicaciones de esa diferencia están la periodicidad de los datos y el periodo de análisis. En Parra (1998) y los artículos referidos aquí, la frecuencia de los datos es anual, mientras en el nuestro es trimestral. Además, en este documento, el periodo de apertura comercial es más amplio; y más homogéneo el marco de manejo macroeconómico, caracterizado por el esquema de inflación objetivo y régimen cambiario flexible. Otra variable significativa en nuestro análisis, poco explorada en los estudios, es la confianza industrial. Esta variable de tipo institucional refleja la percepción y expectativas de los empresarios.

Finalmente, se subraya que el choque ocasionado por la pandemia de Covid-19 tuvo gran impacto en las compras de maquinaria y equipo. Sin embargo, durante el periodo de reapertura de la economía, la recuperación ha sido notable, posiblemente beneficiada también por el entorno internacional. A diferencia de lo registrado en maquinaria y equipo, la recuperación de la construcción de vivienda ha sido lenta, aunque en el segundo semestre de 2022 alcanzó los niveles registrados antes del choque. La comprensión de los determinantes de la inversión en vivienda amerita un modelo propio para este tipo de actividad y será tema para la agenda futura.

Por su parte, el sector de la construcción, agrupado en la categoría de otros edificios y estructuras, sufrió el mayor desplome con el Covid-19 y, al examinar los datos de 2022, seguía en terreno negativo. Allí se incluyen las obras civiles financiadas por el Estado y la construcción de edificios corporativos de oficinas, locales comerciales, bodegas y hoteles, entre otros. Antes de la pandemia, este subsector era el más importante en la FBKF; y se espera que, al lograr su plena recuperación, el país retome la dinámica en la acumulación de capital.

Agradecimientos y financiamiento

Los autores agradecen los comentarios y sugerencias de la Junta Directiva del Banco de la República en la presentación de avances del 3 de noviembre de 2022, que sirvió de base para este análisis y a quienes participaron en sus revisiones, especialmente a Hernando Vargas, Juan Esteban Carranza y Juan José Ospina. También agradecen los comentarios de los dos pares anónimos de la Revista Desarrollo y Sociedad.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad de sus autores y no representan las opiniones del Banco de la República ni su Junta Directiva.

El análisis no tuvo ninguna fuente de financiación externa, dado que fue elaborado por investigadores del Banco de la República dentro de sus actividades en la institución.

Notas al Pie

1 En Perú, se destaca la inversión pública en infraestructura sanitaria y vial, ambos sectores estratégicos de reactivación económica del programa “Arranca Perú”. En Brasil, parte de su jalonamiento se explica por ejecuciones parciales del megaproyecto público-privado “Corredor bioceánico”, que unirá el puerto de los Santos en Brasil con los puertos de Antofagasta o Mejillones en Chile, para facilitar el comercio de América del Sur con Asia. En Colombia, el Gobierno lanzó una cobertura FRECH de tasa de interés para la compra de vivienda no VIS, para dinamizar las ventas de vivienda nueva. Adicionalmente, destinó 10 billones pesos del Fondo de Mitigación de Emergencias, para programas de protección de empleo y la actividad económica.

2 Las importaciones de bienes de capital (en dólares estadounidenses —USD— y moneda local) presenta una alta correlación positiva con las ventas internas y externas del sector manufacturero y con los precios externos de sus productos. Estos hallazgos han sido documentados en informes recientes realizados por investigadores de la SGEE-BR, con información del Dane, la Dian, la Reserva Federal de St. Louis y la Encuesta mensual manufacturera con enfoque territorial.

3 En los análisis, se usó la tasa de renta implícita, contenida en el componente de tributación. Sin embargo, los resultados son robustos y se mantienen, si se emplea el CUK, calculado con la tasa de renta normativa.

4 El cálculo de la tasa de cambio real se hace utilizando el índice de precios al consumidor, lo cual es coherente con el principio de la competitividad del aparato productivo del país y evita posibles problemas de colinealidad con el componente de precios relativos del CUK, deflactado por el índice de precios al productor.

5 Índice construido por Fedesarrollo.

6 La especificación estática y uniecuacional del modelo resulta conveniente, debido a que tenemos ocho parámetros por estimar y sólo disponemos de 69 observaciones. Además, las variables descritas son no estacionarias débiles o I(1) en niveles, por lo que es necesario estimar dichas elasticidades mediante el método de FMOLS. Este método tiene la ventaja de corregir paramétricamente los estimadores, para lograr propiedades estadísticas muestrales óptimas.

7 El componente de corto plazo de la relación entre las variables bajo estudio considera la inclusión de la combinación lineal en primeras diferencias de sus seis primeros rezagos. Este resultado se apoya en los criterios de información de Hanna y Quinn (HQ) y Schwarz (SC), los cuales miden la calidad relativa del modelo estadístico, dado un conjunto de datos. Además, con esta estructura dinámica, los errores del modelo presentan no autocorrelación multivariada bajo las pruebas de Godfrey, aunque la de Ljung-Box sugiere lo contrario. Además, se encuentra evidencia de normalidad multivariada (bajo la prueba de Doornik y Hansen y HB con un valor de la estadística de prueba de 3,37 y un valor p de 0,69).

8 Esta especificación reconoce la existencia de tendencias lineales en los niveles de las variables recogidas mediante un intercepto en el componente de corto plazo. Los cuatro contrastes de hipótesis sobre inclusión de componentes determinísticas (NONE, CIMEAN, DRIFT y CIDRIFT) sugieren que hay un solo vector de cointegración. Y la elección de la especificación DRIFT permite obtener los mejores resultados en cuanto a normalidad multivariada de errores y no autocorrelación.

9 Estas propiedades son no estacionariedad en media y varianza, endogeneidad y pertenencia a la relación de equilibrio estable de largo plazo. En el Anexo 2 se muestran los resultados de las estadísticas de prueba de cada contraste de hipótesis para analizar dichas propiedades estadísticas muestrales. Aunque la prueba sugiere que al 10 % de significación el CUK podría resultar exógeno débil, por razones de retroalimentación con el resto de las variables y el proceso de construcción de esta misma, se trata como endógena en el VEC.

10 Los resultados de las estadísticas de razón de verosimilitud para los contrastes de exclusión de las variables de la relación de LP permiten concluir la pertenencia de todas al vector de cointegración.

11 Esta es la representación VAR que se deriva de la especificación VEC, que puede consultarse en Lütkepohl (2005).

12 Tal como se prueba mediante las estadísticas de Phillips-Ouliaris y de Traza de Johansen del análisis VEC expuesto.